ACEA

Acea è una multiutility italiana nata nel 1909 come Azienda Elettrica Municipale di Roma. Dal 1937 ha esteso le proprie attività alla gestione degli acquedotti comunali, realizzando l’acquedotto del Peschiera, ancora oggi una delle principali infrastrutture idriche della capitale. Quotata in borsa, ha progressivamente ampliato il perimetro operativo: oltre alla rete elettrica di Roma, gestisce servizi idrici integrati in Campania e Toscana ed è attiva anche nel trattamento dei rifiuti. Oggi è il primo operatore idrico nazionale, con circa 9 milioni di utenti in Italia, e ha una presenza in America Latina, dove serve circa 10 milioni di abitanti attraverso quattro società.

La governance è ibrida: Acea è controllata al 51% da Roma Capitale, che mantiene quindi la maggioranza pubblica, ma è quotata in Borsa ed è quindi aperta anche a investitori privati. Tra i principali azionisti figurano la multinazionale francese Suez (23,3%), uno dei giganti mondiali nella gestione dell’acqua e dei rifiuti, e l’imprenditore Francesco Gaetano Caltagirone (circa 5,5%), figura di peso nel panorama economico italiano, attivo nell’edilizia, nell’editoria (con il gruppo che controlla Il Messaggero e altre testate) e nei servizi finanziari e assicurativi.

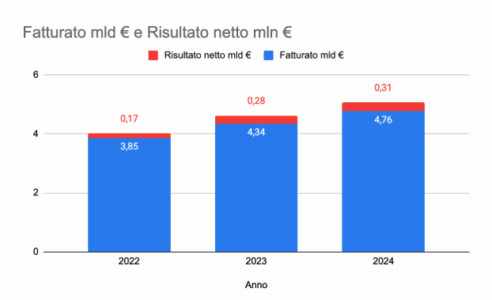

Nel 2024 Acea ha consolidato la crescita avviata nel 2023: l’EBITDA è salito dell’11%, trainato dalla solidità delle attività regolamentate (acqua, reti elettriche, illuminazione pubblica e ambiente). L’utile netto ha raggiunto i 332 milioni di euro (+13%), mentre gli investimenti operativi hanno toccato il livello più alto mai registrato, destinati quasi interamente alle infrastrutture regolamentate.

Acea è un attore centrale nel settore idrico e nei servizi pubblici regolamentati. Il suo ruolo diretto nella gestione di risorse essenziali come acqua ed energia la rende particolarmente rilevante per le questioni di governance, sostenibilità e diritti dei cittadini.

Con chi lo facciamo e perché

Abbiamo scelto di fare azionariato critico con ACEA perché è la principale multi-utility di Roma e una delle più grandi d’Italia, con un ruolo decisivo nella gestione del servizio idrico integrato. L’acqua è un bene comune essenziale e non può essere trattata solo come fonte di profitto: le scelte di ACEA hanno un impatto diretto sulla vita quotidiana di milioni di cittadini e sulla qualità delle risorse idriche del Paese.

L’engagement è iniziato nel 2017, in collaborazione con il Forum Italiano dei Movimenti per l’Acqua, la rete di associazioni e comitati che ha promosso il referendum del 2011 per l’acqua pubblica. Negli anni successivi abbiamo portato nelle assemblee degli azionisti le istanze dei territori, sollevando domande critiche sulla gestione delle controllate nel comparto acqua e denunciando i mancati investimenti nello sviluppo e nella manutenzione degli acquedotti. Dal 2025 il lavoro su ACEA è portato avanti anche all’interno del network Shareholders for Change, che riunisce investitori istituzionali europei impegnati sulla sostenibilità. Oltre a Fondazione Finanza Etica, vi partecipano Ecofi, fair-finance, Mandarine Gestion e Ökoworld, che hanno contribuito con le loro domande e osservazioni in sede pre-assembleare e assembleare.

Con ACEA il nostro obiettivo è fare in modo che la gestione dell’acqua risponda al principio di bene comune, con investimenti adeguati, trasparenza e partecipazione, evitando logiche puramente finanziarie che rischiano di compromettere un diritto fondamentale.

Temi di engagement e risultati

2025

Nel 2025 l’attività di engagement con ACEA si è articolata in due momenti principali: una call pre-assembleare con il management del gruppo, in cui sono stati affrontati i temi di governance, gestione delle risorse idriche, investimenti, trasparenza climatica e politica dei dividendi; e la presentazione di domande scritte all’assemblea degli azionisti. Le questioni sollevate hanno riguardato in particolare i grandi progetti infrastrutturali sugli acquedotti, le perdite idriche, l’andamento delle tariffe, gli investimenti in rinnovabili, la sostenibilità della catena di fornitura e le competenze ESG del consiglio di amministrazione.

Acquedotti e perdite idriche

Ampio spazio è stato dedicato al raddoppio dell’acquedotto del Peschiera e al nuovo acquedotto Marcio: tempi di avvio dei lavori, costi aggiornati e fonti di finanziamento aggiuntive. È stata inoltre sollevata una questione di conflitto di interessi sull’assegnazione degli appalti a Eteria, consorzio legato alla famiglia Caltagirone, azionista di ACEA.

Sul fronte ambientale, la Fondazione ha chiesto dati aggiornati sulle perdite idriche. L’azienda ha dichiarato che nel 2024 le perdite a livello aggregato si sono ridotte al 44,7% (dal 46,7% del 2023). Per Acea Ato 2 (Roma) le perdite sono scese al 39,2%, mentre in Acea Ato 5 (Frosinone) restano molto elevate, al 62,8%.

Valutazione: un miglioramento, ma il livello delle perdite idriche resta critico, soprattutto in alcune aree.

Tariffe e dividendi

Fondazione Finanza Etica ha chiesto se l’aumento delle tariffe idriche nell’ATO 2 Lazio Centrale Roma fosse legato alla necessità di sostenere la distribuzione di dividendi. La società ha risposto che l’incremento 2024 è conseguenza del nuovo regolamento ARERA, in un contesto di alti tassi di interesse, e non è correlato ai dividendi.

Valutazione: la risposta appare plausibile, ma resta importante monitorare il bilanciamento tra sostenibilità sociale delle tariffe e remunerazione degli azionisti.

Investimenti e governance ESG

Prima dell’assemblea degli azionisti del 29 aprile 2025, la Fondazione ha inviato ulteriori domande su investimenti in fonti rinnovabili, procurement sostenibile e governance ESG. ACEA ha confermato l’obiettivo di raggiungere entro il 2028 una produzione energetica composta per circa il 90% da fonti rinnovabili. Sul fronte della governance, l’azienda ha indicato i membri del CdA con competenze ESG e ha illustrato le attività formative svolte nel 2024 per rafforzare tali competenze.

Valutazione: risposte puntuali e articolate, che mostrano progressi concreti e maggiore attenzione alle competenze ESG nella governance.

Dialogo e disponibilità

Negli ultimi due anni il dialogo con ACEA ha conosciuto un netto miglioramento. L’azienda si dimostra oggi disponibile a organizzare incontri con la Fondazione prima dell’assemblea, coinvolgendo manager di primo piano per discutere temi sociali, ambientali e di governance.

Valutazione: le risposte sono state chiare, in buona parte soddisfacenti, e denotano una attitudine dell’impresa a stabilire un confronto aperto e non reticente con la Fondazione.

2024

Il confronto con ACEA è stato nel 2024 molto articolato. In occasione dell’AGM (svoltasi “a porte chiuse”) abbiamo rivolto 28 domande al management dell’azienda, articolate in 6 diversi argomenti: le modalità “a porte chiuse” di svolgimento dell’assemblea e del confronto con gli azionisti; la politica di proprietà della società da modellarsi sulle linee guida stabilite dall’OCSE sul governo societario delle imprese pubbliche; la responsabilità sociale dell’azienda in particolare sul caso dell’Amministratore Delegato Fabrizio Palermo accusato di aver tenuto “atteggiamenti sessisti e umilianti” verso alcune dipendenti della società”; la governance dell’azienda e sui possibili conflitti d’interesse derivanti dalla posizione di alcuni consiglieri di amministrazione all’interno dei vari Comitati di Acea; le politiche di remunerazione; le politiche sul sistema idrico. A fronte di risposte in misura consistente non soddisfacenti o dichiarate non pertinenti all’odg dell’Assemblea, la Fondazione ha avanzato ulteriori domande successive all’AGM e richiesto ed ottenuto un ulteriore incontro (svoltosi presso la sede romana di ACEA il 2 luglio), a seguito del quale abbiamo ottenuto risposte scritte ad ulteriori domande. Il confronto è apparso in tal modo complessivamente molto ampio, registrando una buona disponibilità a fornire chiarimenti, punti di vista e informazioni più dettagliate su tutti gli argomenti toccati. Su alcuni di questi non abbiamo registrato una convergenza o comunque una soddisfazione alle nostre richiesta (restando aperte le domande sulla governance e sul conflitto d’interesse), ma su molti altri (i diversi interventi infrastrutturali come l’ammodernamento del sistema idrico del Peschiera) le risposte sono state chiare, in buona parte soddisfacenti e certamente denotano un’attitudine della società a stabilire un confronto e un dialogo aperti e non reticenti con la Fondazione

2023

Da sei anni, ingaggiamo Acea SpA con l’obiettivo di chiedere impegni misurabili e verificabili. Il focus è sul miglioramento dell’efficienza della gestione idrica, con particolare attenzione alla riduzione delle perdite. Parallelamente, puntiamo ad aumentare l’installazione di impianti di produzione energetica da fonti rinnovabili.

Il nostro impegno si estende anche alla promozione della trasparenza e misurabilità della politica di remunerazione del management. Inoltre, ci proponiamo di rafforzare la solidità finanziaria dell’intero Gruppo.

Per approfondire

Domande presentate in assemblea e le risposte dell’azienda

Adidas

Fondata nel 1949 da Adolf “Adi” Dassler a Herzogenaurach, in Germania, Adidas è oggi uno dei principali gruppi mondiali nell’abbigliamento e nelle calzature sportive. Quotata in borsa, opera a livello globale con una rete di distribuzione che combina retail fisico e online.

Il 2024 ha segnato un anno di rilancio: il fatturato è salito a 23,7 miliardi di euro (+11% rispetto al 2023), dopo le difficoltà legate alla fine della collaborazione con Kanye West e al marchio Yeezy, che nel 2023 avevano pesato sui conti con una perdita netta di oltre 75 milioni di euro. L’utile netto è tornato positivo, attestandosi a 268 milioni di euro. La ripresa è stata sostenuta dalle forti vendite nel settore delle calzature sportive e dall’espansione dell’abbigliamento tecnico e lifestyle, oltre che da eventi sportivi internazionali e nuove partnership strategiche con il mondo della moda.

Dal punto di vista della governance, Adidas è una società a capitale diffuso senza un azionista di controllo. I principali investitori sono fondi internazionali, tra cui BlackRock, The Vanguard Group e Norges Bank (fondo sovrano norvegese), ciascuno con partecipazioni intorno al 3–4%. Il consiglio di amministrazione è presieduto da Thomas Rabe, mentre dal 2023 l’amministratore delegato è Bjørn Gulden, manager norvegese già alla guida di Puma, che ha avuto un ruolo centrale nel rilancio della società.

Per dimensioni, marchio e capacità di influenzare trend globali, Adidas è un attore chiave dell’industria sportiva e della moda, con un ruolo diretto nelle discussioni su sostenibilità delle filiere, condizioni di lavoro e impatti ambientali della produzione.

Con chi lo facciamo e perché

Abbiamo scelto di fare azionariato critico con Adidas perché è uno dei più grandi marchi sportivi al mondo e il suo modello di produzione ha un impatto diretto sulle condizioni di lavoro di centinaia di migliaia di persone, in particolare nei Paesi del Sud globale dove si concentra la filiera manifatturiera. Adidas è un attore globale e ha quindi una responsabilità diretta nel garantire salari dignitosi, diritti sindacali e pratiche industriali sostenibili.

Nel 2024 Fondazione Finanza Etica ha acquistato un’azione del gruppo e ha partecipato per la prima volta all’assemblea degli azionisti a Fürth, vicino a Norimberga. Il 15 maggio 2025 siamo stati presenti per la seconda volta, intervenendo direttamente in assemblea.

L’anno scorso l’intervento è stato portato avanti insieme alla Clean Clothes Campaign (CCC) tedesca e alla campagna internazionale #PayYourWorkers, che chiede alle multinazionali della moda di garantire il pagamento dei salari ai lavoratori e alle lavoratrici rimasti senza reddito durante la pandemia. Nel 2025 la collaborazione si è rafforzata con la campagna #PayYourWorkers e con il Dachverband der Kritischen Aktionärinnen und Aktionäre, la storica rete tedesca di azionisti critici che coordina interventi nelle assemblee delle principali imprese del Paese.

Con Adidas, l’obiettivo del nostro azionariato critico è spingere l’impresa ad assumersi la piena responsabilità sociale della propria filiera, garantendo diritti, salari dignitosi e tutele sindacali a chi produce i suoi capi e le sue scarpe in ogni parte del mondo.

Temi di engagement e risultati

2025

Fondazione Finanza Etica ha partecipato per la seconda volta all’assemblea generale di Adidas, motivata dalle preoccupazioni sollevate dalla campagna internazionale #PayYourWorkers, sostenuta dalla Clean Clothes Campaign e da numerose organizzazioni sindacali e della società civile.

Indennità di fine rapporto e fondo di garanzia

La campagna chiede ad Adidas, così come ad altri grandi marchi del settore (Nike, Hugo Boss, ecc.), di istituire un fondo di garanzia per assicurare il pagamento delle indennità di fine rapporto ai lavoratori impiegati dai subappaltatori in paesi privi di sistemi di protezione sociale adeguati. La richiesta nasce da una criticità strutturale del settore: i lavoratori rischiano di restare privi di tutele in caso di chiusura improvvisa degli stabilimenti o di fallimento dei fornitori. Già nel 2024 Adidas aveva dichiarato che un fondo di garanzia non fosse realizzabile, attribuendo la responsabilità ai fornitori. Tuttavia, si era dimostrata almeno informalmente aperta a valutare soluzioni alternative, come un aumento del prezzo FOB (Free On Board), cioè il prezzo che il brand paga al fornitore per ciascun capo al momento della spedizione dalla fabbrica. Si tratta del valore “alla porta della fabbrica”, che copre i costi di produzione (materiali, manodopera, spese generali, margine del fornitore). Un aumento del FOB significherebbe riconoscere ai fornitori più risorse economiche, che potrebbero essere destinate anche a coprire le indennità di fine rapporto dei lavoratori.

Domande e risposte in assemblea

In assemblea, Fondazione Finanza Etica ha chiesto come fosse possibile avviare un percorso concreto, insieme a ONG e sindacati, per arrivare a un aumento del FOB. Adidas ha ribadito la propria disponibilità al dialogo, ma le risposte si sono rivelate insoddisfacenti: l’azienda ha chiarito di non avere intenzione di aumentare il FOB pagato ai fornitori. Inoltre, ha indicato come priorità attuale la gestione della “guerra dei dazi” con gli Stati Uniti, sottolineando che l’obiettivo principale, nel contesto globale complesso, sia quello di non rescindere i contratti con i fornitori.

Valutazione: sebbene l’azienda si mostri aperta al dialogo, non ha ancora dato segnali concreti di voler affrontare in modo strutturale la questione delle indennità di fine rapporto, rinviando la responsabilità ai fornitori e privilegiando altre priorità strategiche.

2024

Nel corso dell’assemblea 2024 abbiamo chiesto ad Adidas di aderire all’iniziativa #payyourworkers (paga i tuoi lavoratori), promossa dalla Clean Clothes Campaign (CCC). CCC chiede che sia creato un fondo di garanzia per pagare le indennità di licenziamento ai lavoratori impiegati dai subfornitori (nei Paesi in cui non esistono ammortizzatori sociali). Il fondo sarebbe finanziato tramite un contributo dello 0,5% del valore ‘Free on Board’ (FOB) delle merci. Il valore FOB indica il costo totale delle merci al momento del loro caricamento per il trasporto, escludendo eventuali spese successive come assicurazione e trasporto.

Per Adidas, questo significherebbe un contributo di 26,78 milioni di dollari al fondo di garanzia. Una cifra che rappresenta appena lo 0,125% dei suoi ricavi per il 2023, pari a 21,427 miliardi di euro.

L’impresa si è dimostrata disponibile al dialogo ma ha spiegato che non può aderire all’iniziativa di CCC, perché la responsabilità sulle indennità di licenziamento è dei subfornitori e dei Paesi in cui questi hanno sede. L’impresa, almeno informalmente, in uno scambio con gli azionisti critici a margine dell’assemblea si è dimostrata però aperta ad altre soluzioni.

Domande presentate in assemblea

2025

BONIFICHE FERRARESI

BF S.p.A. è una holding agroindustriale italiana nata nel 2014 per acquisire Bonifiche Ferraresi, la più grande azienda agricola del Paese per superficie controllata. Quotata in Borsa Italiana (indice FTSE Italia Mid Cap), ha progressivamente costruito un modello integrato “dal genoma alla forchetta”: ricerca genetica, produzione agricola, trasformazione alimentare e distribuzione attraverso la grande distribuzione organizzata.

Il controllo di Bonifiche Ferraresi ha permesso a BF di disporre di migliaia di ettari coltivati come base produttiva, da cui sviluppare una filiera industriale capace di attrarre capitali privati e istituzionali. Tra gli investitori storici compaiono soggetti di peso, con ruoli molto diversi tra loro. ARUM, la holding di Federico Vecchioni, non è solo un socio finanziario: Vecchioni è anche amministratore delegato di BF, quindi attraverso la sua società personale controlla una quota rilevante e, allo stesso tempo, guida direttamente le strategie del gruppo. Dompé Holdings, legata all’omonimo gruppo farmaceutico milanese attivo nel biotech, rappresenta l’ingresso di capitali industriali esterni al settore agricolo, segnale di come BF sia vista come piattaforma di diversificazione e innovazione anche per player di altri comparti. Fondazione Cariplo, infine, è uno dei più grandi enti filantropici europei: la sua presenza tra gli azionisti conferisce legittimità istituzionale e un profilo più “pubblico”, collegando BF al mondo della finanza etica, della ricerca e della sostenibilità che Cariplo storicamente sostiene. Per spingere l’espansione internazionale, nel 2024 è stato creato il veicolo BF International, in cui sono entrati nuovi partner come Eni Natural Energies con un investimento da 50 milioni di euro. La presenza di Eni non è casuale: riflette l’interesse del governo e delle grandi aziende pubbliche italiane a presidiare la sicurezza alimentare e le filiere agricole anche all’estero, spesso intrecciandola con la strategia energetica nazionale. Un esempio è il progetto in Ghana, dove BF ha avviato investimenti da 90 milioni di euro in partnership pubblico-privata.

Questa rete di partecipazioni e alleanze rende BF non solo un gigante dell’agricoltura italiana, ma anche uno strumento di politica industriale e, in parte, geopolitica. Nonostante le dimensioni e il ruolo crescente, il gruppo resta poco osservato dall’opinione pubblica e dai media, pur incidendo in modo diretto sul futuro del cibo in Italia e sulle strategie di espansione agricola all’estero.

Con chi lo facciamo e perché

Siamo stati interessati a questa azienda grazie a una inchiesta di Altraeconomia che ha rilevato un complesso intreccio di conflitto d’interessi attorno e dentro B.F. Spa. La più grande impresa agricola privata del nostro Paese che ha inglobato, nel corso degli ultimi anni, funzioni, imprese e competenze, tanto pubbliche quanto private. Compreso, di recente, l’Istituto di servizi per il mercato agricolo alimentare (Ismea), ente pubblico economico di diretta emanazione del governo, con compiti di fornire alle imprese agricole e loro associate servizi informativi, assicurativi e finanziari, nonché agevolare il rapporto con il sistema bancario e assicurativo.

Anche Ismea è entrata a far parte dell’azionariato di B.F. Spa (6,04%). In buona compagnia: Eni (con il 5,31%), ad esempio, è un socio molto più importante della quota azionaria detenuta, giacché B.F. Spa deve molta parte dei suoi ricavi dalla vendita di carburanti fossili per i mezzi agricoli. Quindi B.F. Spa vende il prodotto di Eni, che è socio dell’impresa. Intesa Sanpaolo (3,31%), a proposito di servizi bancari e assicurativi, accanto a Ismea, ente pubblico economico che deve agevolare il rapporto delle imprese agricole con il sistema bancario. Inoltre in B.F. Spa troviamo Arum Spa di F.Vecchioni, coeditore de “La Verità” (20,13%), Dompé Holdings (20,04%) colosso del settore sanitario, e ancora Inarcassa e altre Casse di ordini professionali.

Vorremmo vederci un po’ più chiaro e anche capire che cosa fa B.F. Spa per promuovere la biodiversità in agricoltura.

Temi di engagement e risultati

2025

Assemblee a porte chiuse

BF continua a svolgere le assemblee esclusivamente tramite rappresentante designato, senza consentire la partecipazione diretta degli azionisti, nonostante il venir meno del contesto pandemico. Abbiamo contestato questa scelta, che limita i diritti degli azionisti a interloquire con l’impresa. La società ha risposto che la modalità è resa possibile dalla normativa italiana (Legge 21/2024) e adottata anche da altre quotate, senza fornire ulteriori motivazioni.

Valutazione: la chiusura conferma una limitata cultura del confronto con gli azionisti indipendenti e indebolisce la trasparenza societaria.

Governance e conflitti di interesse

Abbiamo chiesto chiarimenti sulla concentrazione di ruoli in capo all’amministratore delegato Federico Vecchioni, che ricopre lo stesso incarico anche in Arum S.p.A., società partecipata indirettamente da Coldiretti. La domanda nasce dal timore che questa sovrapposizione di incarichi possa rafforzare l’influenza di Coldiretti sulle strategie di BF, riducendo l’autonomia del consiglio di amministrazione. L’azienda ha risposto negando qualsiasi rischio di conflitto di interessi, sottolineando che la gestione è demandata esclusivamente al CdA e che BF non è soggetta ad attività di direzione e coordinamento da parte di altri soggetti.

Un’altra domanda ha riguardato l’indipendenza dell’ing. Ciarrocchi, dichiarato amministratore indipendente di BF ma al tempo stesso presidente e AD di Tecnomare, società del gruppo ENI. Abbiamo chiesto se la partnership avviata nel 2024 tra BF (tramite SIS) ed ENI Natural Energies per lo sviluppo di filiere agroenergetiche non potesse compromettere la reale indipendenza di Ciarrocchi. Anche in questo caso la società ha risposto che non emergono elementi tali da inficiare i requisiti di indipendenza, richiamando semplicemente quanto riportato nella Relazione sul governo societario.

Valutazione: le risposte appaiono formali e di circostanza, senza entrare nel merito delle preoccupazioni sollevate. La fitta rete di partecipazioni incrociate e partnership strategiche con soggetti come Coldiretti ed ENI rimane un elemento che può ridurre l’effettiva autonomia del CdA e la trasparenza delle decisioni aziendali.

Competenze ESG del CdA

Dalla rendicontazione 2024 emerge che non esistono ancora processi strutturati per valutare o rafforzare le competenze ESG dei consiglieri di amministrazione. Non sono previsti né percorsi di formazione specifici né una mappatura delle competenze effettivamente presenti. BF ha dichiarato che ogni decisione sarà rimessa al nuovo CdA che verrà nominato nel 2025.

Valutazione: si tratta di un ritardo significativo. In un settore come l’agroindustria, caratterizzato da impatti ambientali e sociali molto rilevanti (uso del suolo, consumo d’acqua, fertilizzanti, biodiversità), è fondamentale che i vertici abbiano competenze specifiche per integrare i fattori ESG nelle decisioni strategiche. L’assenza di un processo di valutazione strutturato mina la credibilità degli impegni dichiarati dall’azienda e la espone al rischio di greenwashing: senza competenze reali e verificabili, le policy ESG restano parole sulla carta.

Obiettivi ESG e remunerazione

Uno degli strumenti più incisivi per indirizzare davvero le strategie aziendali è legare la remunerazione del management al raggiungimento di obiettivi ESG solidi e misurabili. Per questo abbiamo chiesto a BF quali indicatori utilizzi nel Piano di incentivazione 2024. Nella componente variabile di breve periodo alcuni obiettivi ambientali pesano per il 50%, ma riguardano soprattutto certificazioni o attività di formazione interna. Mancano invece target concreti su aspetti cruciali per un gruppo agroindustriale: riduzione delle emissioni, gestione sostenibile del suolo, benessere animale. BF ha risposto che gli obiettivi sono “coerenti con il piano strategico 2023–2027” e allineati agli standard EFRAG (European Financial Reporting Advisory Group, organismo europeo che definisce i criteri per il reporting di sostenibilità).

Valutazione: il riferimento all’EFRAG appare più formale che sostanziale. Senza indicatori quantitativi e verificabili sulle aree di maggiore impatto, il legame tra remunerazione e sostenibilità resta debole, e rischia di ridursi a un esercizio di forma.

Emissioni e decarbonizzazione

Nel 2024 BF ha calcolato per la prima volta la propria carbon footprint completa, includendo le emissioni di Scope 1 (attività dirette come mezzi agricoli e impianti), Scope 2 (energia elettrica acquistata) e Scope 3 (filiera a monte e a valle: produzione e trasporto di fertilizzanti e carburanti, acquisto di sementi e input agricoli, logistica e distribuzione dei prodotti). Tuttavia, l’azienda non ha ancora definito target quantitativi di riduzione, in particolare sulle emissioni di Scope 3, strettamente collegate all’uso di fertilizzanti e carburanti. Proprio questi settori rappresentano oltre il 40% dei ricavi di BF, quindi l’assenza di obiettivi specifici su questo fronte è particolarmente rilevante.

Valutazione: un passo avanti sul reporting, ma senza target concreti di riduzione, soprattutto sulle aree più impattanti, la strategia di decarbonizzazione appare incompleta e rischia di restare puramente formale.

Ricavi da carburanti e fertilizzanti

Oltre il 43% dei ricavi 2024 di BF proviene dalla vendita di carburanti fossili e concimi chimici, due settori che generano un impatto ambientale significativo in termini di emissioni di gas serra e degrado del suolo. Alla nostra domanda su come intenda gestire questa esposizione, l’azienda ha dichiarato soltanto che in futuro “potrà valutare” una diversificazione del business, senza però fissare traguardi temporali o quantitativi.

Valutazione: la dipendenza strutturale da attività ad alto impatto ambientale resta irrisolta. L’assenza di obiettivi chiari di transizione mette BF in ritardo rispetto agli standard di mercato e solleva rischi reputazionali, regolatori e competitivi.

Biodiversità

La società dichiara di destinare almeno il 10% dei terreni a iniziative per la biodiversità fino al 2027, e afferma di aver raggiunto nel 2024 il 35,4%. Tuttavia, considera come “attività per la biodiversità” colture a basso impatto (es. erba medica) o aree senza agrofarmaci su base volontaria, mentre non tiene conto degli elementi paesaggistici inclusi nella strategia UE sulla biodiversità. Inoltre, non utilizza standard riconosciuti a livello internazionale (SBTN, TNFD) né metriche di impatto indipendenti; la mappatura dei fornitori si limita a questionari volontari.

Valutazione: rispetto al 2023, BF ha ampliato la rendicontazione, ma la definizione di biodiversità appare riduttiva e autoreferenziale. L’assenza di metriche robuste e di policy vincolanti rende gli impegni dichiarati difficilmente verificabili e lontani dalle migliori pratiche.

Attività internazionali

BF International ha avviato progetti agricoli in Algeria e Ghana, nel quadro del cosiddetto Piano Mattei. Le nostre domande su due diligence ambientale e sociale, gestione delle risorse idriche e impatti sulle comunità locali hanno ricevuto risposte generiche, rimandando a studi di prefattibilità. Preoccupazioni analoghe sono state sollevate anche da inchieste indipendenti (es. Altreconomia), che hanno evidenziato i rischi di marginalizzazione per le comunità locali in progetti agroindustriali di questo tipo.

Un ulteriore elemento critico riguarda la collaborazione con ENI Natural Energies per lo sviluppo di colture agroenergetiche come ricino e brassica carinata, destinate alla produzione di biocarburanti. Si tratta di colture non alimentari che possono richiedere ampie superfici agricole e, in alcuni casi, irrigazione: in aree vulnerabili come quelle coinvolte, questo comporta rischi di conflitti “food vs fuel”, maggiore pressione sulle risorse idriche, cambi d’uso del suolo e perdita di biodiversità.

Valutazione: senza impegni trasparenti su diritti umani, standard internazionali di due diligence e limiti chiari sull’uso di acqua e terra, i progetti internazionali di BF appaiono ad alto rischio e segnano una forte dipendenza da partnership con grandi gruppi energetici, più che una reale transizione sostenibile.

2024

Abbiamo concentrato il nostro primo engagement, in collaborazione con SfC-Shareholders for Change. con la società sul tema della biodiversità e su come B.F. la integra nella sua strategia. Questo perché la perdita dell’integrità della biosfera è un problema ambientale forse addirittura peggiore dell’immissione di CO2 in atmosfera. Per integrare questo tema nelle proprie strategie occorre considerare e fronteggiare alcuni rischi (operativi/fisici, normativi, di transizione e reputazionali). Nella Dichiarazione Non Finanziaria 2023 B.F. Spa accenna in modo assai generico alle politiche che intende mettere in atto per limitare l’impatto della propria attività in campo agricolo sulla biodiversità. Abbiamo chiesto spiegazioni e la società ha risposto rimandando alle diverse pagine della Dichiarazione Non Finanziaria, senza fornire risposte dettagliate, dimostrando che non hanno informazioni concrete da condividere. Per esempio, alla domanda sugli standard e parametri internazionali utilizzati per valutare gli impatti, BF SpA ha risposto che al momento non ne utilizzano alcuno. Quando abbiamo chiesto quali indicatori specifici usano per misurare dipendenze e impatti, la risposta è stata che attualmente non vengono utilizzati indicatori specifici. Abbiamo anche chiesto quale percentuale delle attività di BF dipenda dai servizi ecosistemici, ma la società ha risposto che questa percentuale non viene attualmente calcolata. Inoltre, riguardo alle politiche verso i fornitori relativamente al loro impatto sulla biodiversità, BF SpA ha dichiarato che non sono previste tali politiche e che non è prevista la comunicazione di queste informazioni al mercato. Infine, sul tema del sostegno a iniziative locali per preservare la biodiversità, la risposta è stata che nel corso del 2023 non ci sono state attività in tal senso.

Queste risposte indicano che BF SpA attualmente non utilizza standard internazionali, non misura specificamente le dipendenze e gli impatti ecologici delle sue attività, né adotta politiche verso i fornitori riguardo alla biodiversità o sostiene iniziative locali per la preservazione della biodiversità.

Abbiamo posto una serie di domande anche riguardo a collaborazioni e accordi specifici, come quelli con Eni per la produzione di biocarburanti e il rilascio della concessione per la coltivazione in Algeria. La risposta della società è stata che queste informazioni non sono divulgabili al pubblico. Tuttavia, sembra difficile che l’azienda non comprenda che gli azionisti, in quanto proprietari e investitori nell’azienda, hanno un interesse legittimo a conoscere come la “loro” azienda si comporta.

Inoltre, abbiamo sollevato la questione della partecipazione di Ismea, ente pubblico economico di diretta emanazione del governo, nel capitale di BF SpA. Contestiamo questa partecipazione è discutibile, poiché Ismea dovrebbe garantire strumenti e conoscenze per un corretto svolgimento del mercato, non essere un attore di mercato. La sua partecipazione, infatti, potrebbe costituire un fattore di distorsione o creare un potenziale conflitto d’interesse. La risposta dell’azienda, “le azioni BF sono quotate sul MTA e quindi acquistabili da chiunque“, è stata deludente e poco rassicurante.

Consideriamo anche che BF SpA non sembra abituata a rispondere agli azionisti indipendenti nei contesti in cui è obbligata a farlo. Sarà quindi compito della Fondazione interloquire con l’azienda per stimolarla a un confronto più trasparente e corretto con i propri azionisti. Tuttavia, al momento, la situazione appare caratterizzata da una notevole reticenza da parte della società.

Per approfondire

Domande presentate in assemblea e le risposte dell’azienda

2024

Enel

Enel è una multinazionale italiana attiva nella produzione e distribuzione di elettricità e gas. È uno dei maggiori operatori energetici al mondo e leader nel settore delle energie rinnovabili. Fondata nel 1962 come ente pubblico per l’elettrificazione nazionale, si è trasformata in società per azioni nel 1992 ed è quotata in borsa dal 1999. Nel corso degli anni ha ampliato le proprie attività in Europa, America Latina e Nord America.

Per dimensioni e influenza globale, Enel gioca un ruolo decisivo nella transizione energetica. Le sue scelte su carbone, gas, rinnovabili e nuove tecnologie incidono direttamente sugli obiettivi climatici internazionali e sulla sostenibilità del sistema energetico.

Nel 2023 il governo italiano ha nominato Paolo Scaroni presidente e Flavio Cattaneo amministratore delegato, sostituendo la gestione guidata da Francesco Starace (2014–2023), che aveva orientato la società verso una politica di decarbonizzazione più ambiziosa. L’azionista di controllo resta il Ministero dell’Economia e delle Finanze.

Nel 2024 Enel ha registrato ricavi da gestione caratteristica pari a 78,9 miliardi di euro, in calo del 17,4% rispetto ai 95,6 miliardi del 2023. La contrazione è dovuta principalmente alla normalizzazione dei prezzi dell’energia dopo il picco del biennio 2021–2022.

Con chi lo facciamo e perché

2025

Abbiamo scelto di fare azionariato critico con Enel perché è la più grande utility italiana e una delle maggiori al mondo: le sue decisioni sugli investimenti energetici hanno un impatto diretto sugli obiettivi climatici globali e sul futuro della transizione in Italia ed Europa. Enel è quindi un attore sistemico, e le sue scelte su carbone, gas, rinnovabili e nuove tecnologie incidono non solo sul mercato, ma sulla vita quotidiana di milioni di persone.

Per questo, già nel 2007 Fondazione Finanza Etica ha acquistato azioni Enel e dal 2008 partecipa in modo continuativo alle assemblee degli azionisti. Si tratta di un lavoro lungo quasi vent’anni, che testimonia la nostra volontà di seguire l’azienda nel tempo e di incidere sulle sue scelte strategiche.

Inizialmente l’engagement è stato condotto insieme a organizzazioni come Re:Common e Greenpeace Italia, con un approccio fortemente conflittuale, necessario per denunciare la persistenza di investimenti in carbone, nucleare e grandi dighe in America Latina. Quel lavoro ha dato visibilità internazionale e ha costretto l’azienda a confrontarsi con le sue contraddizioni.

Negli anni successivi, con l’arrivo di Francesco Starace alla guida (2014–2023) e l’avvio di una politica più ambiziosa di decarbonizzazione, abbiamo affiancato alla fase di denuncia una strategia di dialogo strutturato, rafforzata dall’ingresso nella rete europea di investitori Shareholders for Change. Non si è trattato di “ammorbidire” le critiche, ma di renderle più efficaci, portandole dentro un contesto di azionisti istituzionali che condividono le nostre preoccupazioni e che possono spostare maggiori risorse e attenzione sulle questioni ambientali e sociali.

Fino al 2023 abbiamo collaborato anche con l’Investor Alliance for Human Rights (IAHR), una rete statunitense che riunisce investitori internazionali impegnati a promuovere il rispetto dei diritti umani. In questo quadro abbiamo sollevato con Enel il tema del rischio di lavoro forzato nello Xinjiang, in Cina, dove la minoranza uigura è sottoposta a sorveglianza e sfruttamento lavorativo. Il nostro obiettivo era verificare se, lungo la catena di fornitura dei pannelli solari, vi fossero collegamenti diretti o indiretti con queste pratiche.

Dal 2023, con la nuova governance nominata dal governo Meloni (Paolo Scaroni presidente e Flavio Cattaneo amministratore delegato), manteniamo un atteggiamento più cauto, poiché il nuovo management appare meno radicato sui temi della transizione energetica. Tuttavia, Enel continua a dimostrarsi disponibile al dialogo. Nel maggio 2025 abbiamo organizzato una call con il team sostenibilità di Enel insieme a Lannebo, il più grande asset manager indipendente dei Paesi nordici, con una lunga esperienza nella gestione responsabile del capitale. Questo lavoro congiunto dimostra come l’alleanza tra investitori istituzionali e azionariato critico possa rafforzare le richieste di una transizione giusta, trasparente e rispettosa dei diritti umani.

2024

Dal maggio del 2023, da quando cioè il Consiglio di Amministrazione di Enel è stato profondamente modificato per volontà del governo Meloni, l’atteggiamento di FFE nei confronti di Enel è diventato più cauto. Al posto di Francesco Starace il governo ha infatti nominato Flavio Cattaneo, che sulla carta ha meno esperienza sui temi della transizione energetica. Mentre alla presidenza è stato nominato Paolo Scaroni, già amministratore delegato di Eni: un campione del gas e del petrolio.

2023

Fondazione Finanza Etica ha acquistato azioni di Enel nel 2007 e, dal 2008, partecipa alle assemblee della società per promuovere una transizione verso l’energia rinnovabile.

Inizialmente, ha collaborato con associazioni come ReCommon e Greenpeace Italia; ora lavora con la rete di investitori “SfC – Shareholders for Change,” in particolare con membri che possiedono azioni di Enel.

Dal 2022 collabora anche con l’alleanza di investitori per i diritti umani IAHR Investor Alliance for Human Rights, in particolare sul tema dell’approvvigionamento di pannelli solari dalla Cina, che in alcuni casi sarebbero prodotti nella regione dello Xinjiang, da operai della minoranza uigura sottoposti a lavoro forzato.

Nel corso degli ultimi 15 anni, la Fondazione ha criticato apertamente Enel, soprattutto sotto la guida dell’ex amministratore delegato Fulvio Conti. Le critiche hanno riguardato gli investimenti in carbone e nucleare e i progetti di dighe in Patagonia cilena. Tali critiche hanno ottenuto un certo impatto e hanno ricevuto sostegno da altre organizzazioni, campagne e persino da due vescovi, uno in Cile e uno in Guatemala.

Dal 2014, con il cambio di leadership e l’arrivo di Francesco Starace, Enel ha adottato una politica di decarbonizzazione ambiziosa, mirando a “zero emissioni” entro il 2040, diversamente dalla maggior parte delle altre società energetiche che puntano al “net zero” entro il 2050. Questo approccio più ambizioso è stato ben accolto dalla Fondazione. Sotto la guida di Starace, Enel è diventata una leader globale nel settore delle energie rinnovabili.

Parallelamente, la Fondazione ha modificato il suo approccio a Enel, passando da uno scontro iniziale a un dialogo costruttivo e alla cooperazione. Ha apprezzato i cambiamenti nelle politiche aziendali riguardanti il carbone in Colombia, la centrale del Mercure e l’approvvigionamento di moduli solari. Le richieste e le osservazioni della Fondazione hanno ottenuto risposte tempestive, impegni precisi e azioni concrete da parte di Enel.

Temi di engagement e risultati

2025

Nel 2025 il nostro engagement con Enel si è concentrato su tre aree chiave: la catena di fornitura e i diritti umani, i progetti di rilocalizzazione produttiva in Europa, e la posizione della società sul nucleare e sulle rinnovabili.

Questi temi sono stati affrontati sia nella call con Enel e l’investitore svedese Lannebo, sia nelle domande scritte inviate prima dell’assemblea. È mancato invece il confronto diretto, perché l’assemblea degli azionisti si è svolta ancora una volta a porte chiuse, senza possibilità di intervento.

Assemblee a porte chiuse

Da anni Enel sceglie di svolgere le assemblee degli azionisti senza la possibilità di intervento diretto. Anche nel 2025 gli azionisti hanno potuto solo inviare domande scritte, a cui la società ha risposto poco prima dell’assemblea.

Valutazione: questa modalità resta una criticità di governance, perché limita il confronto trasparente e la possibilità di un dibattito pubblico su temi rilevanti.

Catena di fornitura e diritti umani

Il settore dell’energia rinnovabile dipende fortemente da catene di fornitura globali, in particolare per i pannelli solari. Una parte rilevante della produzione mondiale di componenti avviene nello Xinjiang, in Cina, dove la minoranza uigura è sottoposta a sorveglianza e programmi di lavoro forzato. Enel ha dichiarato che non acquista materiali provenienti da questa regione e che chiede ai fornitori una mappatura completa della filiera, valutandoli anche sulla base di criteri sociali e ambientali.

Valutazione: si tratta di un impegno positivo, ma rimangono dubbi sulla possibilità di controllare in modo indipendente filiere lunghe e frammentate, che attraversano numerosi paesi e livelli di subappalto.

Reshoring e nuove produzioni

Negli ultimi anni si è acceso in Europa il dibattito sulla dipendenza dalla manifattura cinese per i pannelli solari. Enel ha annunciato di voler riportare parte della produzione sul territorio europeo, così da rendere la catena di approvvigionamento più sicura e trasparente. Un primo passo concreto è la costruzione in Sicilia di un nuovo impianto con una capacità di circa 3 gigawatt all’anno, sufficiente ad alimentare un milione di abitazioni.

Valutazione: il progetto segna un passo positivo verso maggiore autonomia e resilienza industriale. Restano però poco chiari i tempi e gli obiettivi di lungo periodo, elementi essenziali per valutare l’effettivo impatto della scelta.

Nucleare e strategie energetiche

Il ritorno del dibattito sul nucleare in Italia ha reso necessario un chiarimento della posizione di Enel. La società ha precisato che il suo impegno riguarda solo attività di ricerca e che non ci sono progetti per nuove centrali. Per quanto riguarda le rinnovabili, Enel intende potenziare l’energia eolica, mentre prevede una riduzione temporanea del solare. La società spiega che oggi la rete non è in grado di assorbire tutta l’energia prodotta dagli impianti fotovoltaici già installati, creando un eccesso di capacità.

Valutazione: la conferma dell’assenza di nuovi piani nucleari è positiva. L’aumento dell’eolico è un segnale incoraggiante, ma il rallentamento del solare solleva interrogativi: per rispettare l’obiettivo di zero emissioni entro il 2040 sarà necessario mantenere un equilibrio coerente tra tutte le fonti rinnovabili, evitando squilibri che possano rallentare la transizione.

Geotermia (Lazio e Monte Amiata, Toscana)

Enel considera la geotermia una tecnologia chiave per diversificare il mix rinnovabile. Nel Lazio i progetti sono ancora in fase di studio preliminare, mentre sul Monte Amiata (Toscana) la società ha annunciato investimenti per quasi 3 miliardi di euro destinati al rinnovo e all’ammodernamento degli impianti esistenti e alla costruzione di tre nuove centrali. Enel assicura che saranno utilizzate tecnologie avanzate per ridurre le emissioni, senza consumo di acqua potabile né impatti sulle falde.

Valutazione: la scelta di investire in geotermia conferma la volontà di esplorare soluzioni innovative. Tuttavia, restano aperti interrogativi sugli effettivi impatti ambientali e sociali, che richiedono un monitoraggio indipendente e trasparente.

Riconversione della centrale di Civitavecchia

La chiusura della centrale a carbone di Civitavecchia rappresenta un passaggio simbolico per la transizione energetica in Italia. Enel ha annunciato un piano di “giusta transizione” che prevede il mantenimento dei dipendenti all’interno del Gruppo, programmi di formazione per aggiornare le competenze e il coinvolgimento dell’indotto locale. La società ha inoltre dichiarato la disponibilità a partecipare a un tavolo con governo e imprese per favorire la reindustrializzazione del sito.

Valutazione: la tutela dei posti di lavoro e l’impegno a sostenere l’economia del territorio sono elementi positivi.

2024

Fondazione Finanza Etica ha inoltrato circa 30 domande a Enel, in particolare su due temi:

- il ‘reshoring’ della produzione di pannelli solari dalla Cina all’Europa, per eliminare o comunque minimizzari i rischi di violazioni dei diritti umani.

- l’eventuale impegno della società nel nucleare.

Relativamente al ‘reshoring’, FFE ha chiesto informazioni sullo stato di avanzamento di ogni singolo progetto di reshoring di Enel (volumi di produzione previsti, tempistiche della produzione, ecc.). Inoltre, ha chiesto esplicitamente entro quando il ‘reshoring’ riuscirà a sostituire completamente l’importazione di pannelli dalla Cina.

Enel ha dato informazioni solo sul principale progetto di ‘reshoring’ attualmente in corso: la gigafactory 3Sun di Catania, che impiega già 420 persone e potrà produrre più di 5 milioni di moduli all’anno per un totale di 3 GW di capacità elettrica. Enel non ha però dato informazioni su altri progetti analoghi né ha fornito dettagli su quando la produzione cinese sarà completamente sostituita da quella italiana, o europea. Al momento non è possibile sapere in quale percentuale i pannelli siano ancora prodotti in Cina.

Visto che le risposte alle domande sul ‘reshoring’ sono state poco soddisfacenti, Fondazione Finanza Etica ha richiesto un incontro a Enel, a cui parteciperanno anche l’investitore svedese Öhman (parte della rete IAHR, si veda sopra) e i membri di Shareholders for Change che investono attualmente in Enel.

Per quanto riguarda l’energia nucleare, Enel ha risposto di essere a favore della neutralità tecnologica. Le nuove tecnologie nucleari sono considerate una possibile componente del mix energetico per raggiungere i target di decarbonizzazione fissati al 2050 a costi competitivi. Questo nonostante, come segnalato da FFE nelle sue domande, le nuove tecnologie nucleari siano fortemente dipendenti dalla Russia, unico fornitore economicamente sostenibile di uranio ad alto dosaggio e a basso arricchimento (HALEU), che sarà necessario per alimentare la nuova generazione di reattori avanzati.

Al momento Enel produce il 12% dell’energia grazie alle centrali nucleari che controlla in Spagna, attraverso la controllata Endesa. Gli investimenti nelle nuove tecnologie nucleari SMR/AMR, che vedranno le prime applicazioni commerciali a partire dai primi anni 2030, sono ancora molto limitati.

2023

Nel corso dell’assemblea della società, che si è tenuta a Roma nel maggio del 2023, abbiamo espresso preoccupazione per il cambiamento inatteso della governance, voluto dal governo Meloni. L’uscita di scena forzata di Francesco Starace e la nomina di un campione del petrolio e del gas come Paolo Scaroni è per noi un grande motivo di preoccupazione sugli obiettivi futuri della società. Come azionisti critici abbiamo chiesto ad Enel di continuare ad essere un esempio avanzato di transizione energetica. Allo stesso tempo monitoreremo con severità gli obiettivi di decarbonizzazione che Enel si è posta e torneremo allo scontro se necessario.

Enel è stata l’unica grande società italiana ad aver organizzato l’assemblea degli azionisti in presenza nel 2023. Le domande di Fondazione sono state quindi formulate sia in forma scritta, prima dell’assemblea, sia direttamente a voce, nell’ambito della discussione assembleare. Per tutte le altre imprese italiane, a causa della proroga del Decreto “Cura Italia”, è stato possibile inviare solo domande scritte a cui le imprese hanno risposto in forma scritta prima delle assemblee, che si sono svolte tutte a porte chiuse.

Per approfondire

Domande presentate in assemblea e le risposte dell’azienda

2025

2024

Endesa

Endesa è la più grande società di energia elettrica in Spagna, con una attività prevalentemente concentrata sul mercato interno. È controllata al 92% da Enel dal 2009. Le attività di produzione, distribuzione di energia elettrica e gas sono concentrate in Spagna, Portogallo, Marocco. Utilizza centrali elettriche, termiche, nucleari, idroelettriche e a ciclo combinato. Nel 2023, Endesa ha registrato ricavi della gestione caratteristica pari a 29,16 miliardi di euro. Questa cifra rappresenta una diminuzione rispetto ai ricavi del 2022, che erano stati di 34,13 miliardi di euro.

Con chi lo facciamo e perché

La partecipazione all’Assemblea degli Azionisti di Endesa mira a dare voce alle migliaia di persone che, nonostante siano in regola con il pagamento delle bollette della luce, subiscono tagli nell’approvvigionamento elettrico, con un grave impatto sulla loro vita quotidiana.

Alianza contra la Pobreza Energética e Fundación Finanzas Éticas hanno precedentemente sollevato domande a Endesa riguardo allo stato precario della rete di distribuzione e alla mancanza di investimenti e manutenzione in quartieri delle città dell’Andalusia e della Catalogna.

Temi di engagement e risultati

2024

Nell’Assemblea Generale degli Azionisti 2023 la Fundación ha ceduto la sua possibilità di intervento a Alianza contra la Pobreza Energética (APE) e Asociación Pro-Derechos Humanos de Andalucía (APDHA). Queste due realtà hanno chiesto al Consiglio di Amministrazione dell’azienda quali misure concrete intendono adottare per evitare i continui tagli di corrente elettrica che affliggono diverse zone dell’Andalusia, in particolare diversi quartieri della città di Granada, compromettendo gravemente la vita quotidiana dei residenti. Grazie a questo intervento e alla collaborazione con Shareholders for Change e la loro interlocuzione con ENEL, da settembre 2023 abbiamo tenuto diverse riunioni con l’azienda, a cui hanno partecipato rappresentanti della Fundación, APDHA e APE, insieme a rappresentanti di varie aree di ENDESA (Direzione Generale di Distribuzione, Direzione di Responsabilità Sociale Corporativa, Responsabile Area Tecnica di Granada e Responsabile della Regolamentazione). In totale, si sono svolti tre incontri tra settembre e aprile 2024, nelle quali l’azienda ha condiviso i dati richiesti e i miglioramenti apportati nelle zone colpite e si è mantenuto un dialogo per cercare soluzioni, anche con la partecipazione volontaria di due ingegneri, docenti di una università spagnola. Dato che questo processo di dialogo è ancora in corso, non abbiamo partecipato all’Assemblea degli Azionisti della compagnia nel 2024.

2023

Il 28 aprile 2023, in occasione dell’Assemblea Generale degli Azionisti di Endesa, le organizzazioni Alianza contra la Pobreza Energética, Asociación Pro Derechos Humanos de Andalucía (APDHA) e Fundación Finanzas Éticas hanno interrogato il Consiglio di Amministrazione dell’azienda riguardo alle misure concrete per evitare i continui tagli di energia elettrica che da anni colpiscono diverse zone dell’Andalusia.

Durante l’intervento, si è cercato di evidenziare la situazione di località come Granada, Siviglia, Almería, Iznalloz o Pinos Puente, molte delle quali hanno quartieri particolarmente vulnerabili e soffrono di interruzioni continue nell’approvvigionamento elettrico che possono arrivare fino a 12 ore al giorno. Allo stesso tempo, si è cercato di mettere in luce, attraverso esempi concreti, come i tagli di corrente incidano sulla salute delle persone e sulla loro vita quotidiana.

ENI

Eni S.p.A. è una delle maggiori multinazionali energetiche europee, con attività che spaziano dal petrolio e gas naturale alla chimica, dall’energia elettrica (fossile e rinnovabile) alla biochimica e alla mobilità sostenibile.

Fondata nel 1953 da Enrico Mattei come ente pubblico, è stata trasformata in società per azioni nel 1992 e quotata in borsa nel 1995. Nel corso dei decenni ha consolidato la sua presenza internazionale, arrivando a operare in oltre 60 paesi.

Eni è uno dei principali produttori di combustibili fossili in Europa e il suo modello di business ha un impatto diretto sulla crisi climatica. Le decisioni di questa impresa incidono non solo sugli obiettivi di decarbonizzazione italiani ed europei, ma anche sulla giustizia ambientale e sociale nei paesi in cui opera.

Il principale azionista è lo Stato italiano, che controlla circa il 30,5% del capitale tramite il Ministero dell’Economia e la Cassa Depositi e Prestiti. Questo garantisce a Eni un legame stretto con la politica energetica nazionale.

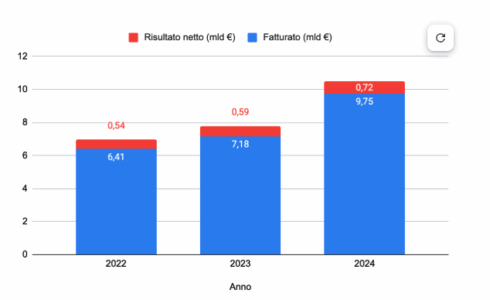

Nel 2024 Eni ha registrato ricavi da gestione caratteristica pari a 88,8 miliardi di euro, in calo rispetto ai 93,7 miliardi del 2023. La flessione è legata alla diminuzione dei prezzi internazionali di petrolio e gas, alla riduzione dei margini nella raffinazione e al rallentamento del segmento gas naturale liquefatto (LNG). Nonostante ciò, la società ha distribuito 5,1 miliardi di euro agli azionisti (tra dividendi e riacquisto di azioni proprie). Lo Stato italiano ha incassato circa 1,0 miliardo di euro di dividendi da Eni per l’esercizio 2024.

Con chi lo facciamo e perché

2025

L’azionariato critico di Fondazione Finanza Etica verso Eni è iniziato nel 2008 in collaborazione con ReCommon, a cui si sono poi affiancate Greenpeace Italia, Legambiente, Fondazione A Sud, Un Ponte Per, Transport & Environment e molte altre realtà della società civile.

Il nostro impegno nasce dalla convinzione che il modello fossile di Eni – centrato su petrolio e gas – non sia compatibile con la crisi climatica e con il rispetto dei diritti umani.

Nel 2025 abbiamo raccolto e presentato circa cento domande insieme a una rete più ampia di organizzazioni, tra cui A Sud, Transport & Environment, Fada Collective, Un Ponte Per e Legambiente. In questo modo Fondazione Finanza Etica agisce come cassa di risonanza e strumento tecnico per la società civile: traduce istanze, dati e preoccupazioni in domande puntuali al consiglio di amministrazione e all’amministratore delegato, dando voce a chi normalmente resterebbe fuori da questi spazi.

Eni si è detta disponibile a un incontro diretto con la Fondazione nella sede di Milano nell’autunno 2025.

2024

L’azionariato critico di Fondazione Finanza Etica verso Eni è partito già nel 2008, in collaborazione con ReCommon, a cui si sono poi aggiunti Greenpeace Italia, Fondazione A Sud e Un Ponte Per.

Eni è una delle maggiori compagnie petrolifere europee. Le principali critiche di Fondazione riguardano quindi lo stesso modello di business della società, orientato allo sfruttamento delle fonti fossili (gas e petrolio), con elevate emissioni di gas serra.

Temi di engagement e risultati

2025

Nel 2025 il nostro impegno con Eni si è concentrato su tre aree principali: la governance e i rapporti con la società civile, i progetti di transizione energetica e le attività nei paesi più fragili.

Abbiamo raccolto circa 100 domande insieme ad altre organizzazioni della società civile e le abbiamo inviate alla società prima dell’assemblea. Anche quest’anno, infatti, l’assemblea si è svolta a porte chiuse: nessuna possibilità di intervento diretto, solo risposte scritte arrivate pochi giorni prima.

Governance e libertà civili

Abbiamo chiesto maggiore chiarezza sulle competenze in materia ambientale e sociale dei membri del consiglio di amministrazione di Eni, che al momento non sono rese pubbliche in modo trasparente. Un altro tema importante riguarda il ricorso da parte di Eni a cause legali contro giornalisti e associazioni critiche verso le sue attività.

Valutazione: la mancanza di trasparenza sul consiglio di amministrazione e l’uso di azioni legali rischiano di limitare il dibattito pubblico. In questo modo Eni dà l’immagine di un’azienda che preferisce difendersi nelle aule di tribunale invece che rispondere apertamente alle critiche.

Transizione energetica

Eni presenta diversi progetti per ridurre le emissioni, ma molti sollevano dubbi su efficacia e coerenza.

Coltivazioni in Kenya. Eni sta promuovendo la coltivazione di piante non alimentari per produrre biocarburanti nei propri impianti. Restano però interrogativi: che vantaggi reali hanno i piccoli produttori locali? Quanto terreno agricolo viene sottratto alle colture alimentari? E quali rischi ci sono di impatti ambientali come perdita di biodiversità?

Cattura e stoccaggio della CO₂ a Ravenna. Il progetto prevede di intrappolare l’anidride carbonica sottoterra. Ma non è chiaro quanto questa tecnologia sia davvero efficace, quanto costi e quante risorse pubbliche vengano impiegate per sostenerla.

Idrogeno e data center. Eni annuncia nuovi investimenti in idrogeno e infrastrutture digitali. Ma non spiega con chiarezza quanta energia servirà né quali saranno gli impatti ambientali.

Valutazione: nel complesso, più che un piano organico di riduzione delle emissioni, Eni sembra presentare un insieme di progetti sperimentali. Il rischio è che servano più a costruire un’immagine “verde” che a ridurre davvero la dipendenza da petrolio e gas.

Attività in aree ad alto rischio

Le operazioni di Eni in Iraq hanno suscitato domande sugli impatti ambientali dei giacimenti, sull’accesso all’acqua per le comunità locali, sulla presenza di forze militari a protezione degli impianti e sui rapporti con le autorità locali.

Valutazione: le risposte di Eni sono state vaghe e non hanno chiarito i rischi concreti. Continuare a operare in contesti segnati da conflitti e violazioni dei diritti resta una contraddizione evidente con gli impegni di sostenibilità che l’azienda dichiara.

2024

Anche Eni ha deciso di svolgere l’assemblea degli azionisti del 2024 a porte chiuse, privando gli azionisti di una possibilità unica di interazione diretta con l’amministratore delegato e il consiglio di amministrazione della società. A Fondazione Finanza Etica e alle altre associazioni coinvolte da anni in iniziative di azionariato critico non è rimasta altra possibilità che l’invio di domande scritte, raccolte anche dalle associazioni A Sud e Un Ponte Per. I temi delle oltre 80 domande scritte sono stati in particolare tre:

- l’esplorazione di gas in Palestina;

- l’utilizzo di derivati dell’olio di palma nelle bioraffinerie;

- il raggiungimento del ‘plateau’ di produzione di idrocarburi, che sarà seguito da una diminuzione progressiva della produzione.

Le risposte sull’esplorazione di gas in Palestina, che potrebbe essere a rischio di violazione del diritto internazionale (in quanto si saccheggerebbero risorse naturali sovrane del popolo palestinese), sono state abbastanza chiare. Eni ha partecipato al bando di Israele per le licenze di esplorazione nel luglio del 2023, quindi «prima dell’escalation geopolitica iniziata il 7 ottobre». «L’annuncio dell’aggiudicazione è avvenuto il 29 ottobre 2023 e ad oggi nessuna licenza è stata ancora emessa e, pertanto, nessuna attività è stata avviata nell’area». In più non sono stati ancora scoperti idrocarburi. Quindi è tutto fermo.

Sui derivati dell’olio di palma, in particolare il PFAD (acidi grassi di palma distillati), nel 2020 la società si era impegnata a smetterlo di usarlo nelle sue bioraffinerie entro il 2023. Prima dell’assemblea del 2024 Eni risponde invece che continuerà ad usarlo perché nel frattempo è cambiata la normativa e il mercato si è evoluto. Il PFAD è diventato uno «scarto di produzione valorizzabile a fini energetici». Questo nonostante studi scientifici dimostrino come i PFAD siano peggiori per il clima rispetto al diesel fossile e non molto meglio dell’olio di palma grezzo (che Eni ha smesso di usare nell’ottobre del 2022), come sostiene l’organizzazione T&E (Transport & Environment).

Per quanto riguarda il raggiungimento del ‘plateau’ di produzione, nel 2020 Eni aveva dichiarato che nel 2025 avrebbe raggiunto il massimo di produzione di petrolio e gas e poi la produzione sarebbe gradualmente scesa. Nel frattempo il termine per il raggiungimento del ‘plateau’ si è spostato al 2030. Quindi fino al 2030 Eni aumenterà la sua produzione di petrolio e gas. Nel giugno del 2024, in un incontro online con un gruppo di investitori etici, a cui hanno partecipato anche Fondazione Finanza Etica e altri membri di SfC – Shareholders for Change, Eni ha spiegato che, anche se il raggiungimento del plateau è stato spostato in avanti, dal punto di vista del raggiungimento degli obiettivi climatici non cambierebbe nulla. Le quantità di petrolio e gas prodotte complessivamente al raggiungimento del plateau sarebbero le stesse che sarebbero state prodotte al 2025, in base al piano precedente. In sostanza, Eni ha diluito la crescita della produzione su un orizzonte temporale più ampio. Ma la crescita sarebbe la stessa.

Per la Fondazione e gli altri investitori critici qualsiasi crescita della produzione di petrolio e gas è attualmente un problema, a causa dell’accelerazione del riscaldamento climatico, confermata dall’IPCC (Intergovernmental Panel on Climate Change). Se poi la crescita della produzione viene diluita su più anni futuri, c’è il rischio che le quantità incrementali di emissioni prodotte si liberino in un contesto di riscaldamento climatico ulteriormente accelerato, generando ancora più danni al clima.

2023

Nell’assemblea del 10 maggio 2023 Fondazione Finanza Etica ha posto più di cento domande ad Eni riguardo al suo piano di decarbonizzazione al 2050, agli investimenti nei biocarburanti e ai rischi ambientali e per i diritti umani dei suoi giacimenti in Italia e nel mondo. Le risposte, pervenute prima dell’assemblea, sono state in gran parte insoddisfacenti.

Fondazione Finanza Etica, rappresentando l’associazione A Sud, ha anche posto domande specifiche sulla presenza di Eni nei territori italiani, in particolare a Gela, in Sicilia, dove Eni ha chiuso il polo petrolchimico nel 2014 per sostituirlo con una bioraffineria. Tuttavia, uno studio condotto nel 2018 nel golfo di Gela ha rilevato perturbazioni negli ecosistemi marini dovute alle attività industriali, nonostante la bonifica svolta. Eni ha sostenuto la piena compatibilità ambientale delle sue nuove attività, basandosi sulle autorizzazioni ottenute nel tempo.

Il piano di decarbonizzazione di Eni è stato criticato per l’ampio ricorso alle tecnologie di cattura e stoccaggio della CO2, ancora in fase di sviluppo e oggetto di critiche internazionali. Nonostante ciò, Eni ha mantenuto la sua posizione.

Inoltre, la Fondazione ha sollevato domande sulla presenza di Eni in Iraq per conto dell’associazione Un Ponte Per, basandosi su una ricerca critica condotta sul campo. Questa ricerca mette in dubbio la promessa di Eni di creare sviluppo e stabilità in Iraq, anche se riserva l’80% dei posti di lavoro creati dall’estrazione di petrolio alla manodopera locale. Si è anche evidenziato che l’attività estrattiva di Eni può ridurre le quantità d’acqua disponibili e mettere a rischio la salute delle popolazioni locali. Eni ha risposto affermando che usa acqua non adatta agli usi civili e attribuendo i danni alla salute ad altre fonti di inquinamento, senza fornire dati precisi.

Per approfondire

2023

- Le risposte di Eni agli azionisti critici lasciano aperti molti dubbi

- ReCommon, Greenpeace Italia e 12 cittadini fanno causa contro Eni

- In piena crisi climatica Eni fa causa alle Ong

- Cosa sappiamo (e cosa non sappiamo) della presenza di Eni in Iraq

- Val d’Agri, Ravenna, Taranto. L’impatto di Eni sulle comunità italiane

Domande presentate in assemblea e le risposte dell’azienda

2025

2024

Fincantieri

Fincantieri S.p.A. è il principale gruppo europeo della cantieristica navale e uno dei più grandi al mondo, con sede a Trieste. Fondata nel 1959 come azienda pubblica nell’ambito dell’IRI, è stata trasformata in società per azioni nel 1989 ed è oggi controllata per il 71,3% da CDP Industria, holding di Cassa Depositi e Prestiti. Dal 2014 è quotata alla Borsa di Milano, dove fa parte dell’indice FTSE Italia Mid Cap.

L’azienda opera in diversi settori: costruzione di navi da crociera, traghetti e yacht, realizzazione di mezzi navali per la difesa (fregate, corvette, sottomarini), nonché servizi di riparazione e refitting. Negli ultimi anni il comparto militare ha assunto un peso crescente, grazie a commesse per la Marina Militare italiana e per diversi governi esteri, consolidando il ruolo di Fincantieri come attore strategico sia per la difesa nazionale che per i mercati internazionali.

Nel 2024 il fatturato ha raggiunto 8,13 miliardi di euro, in crescita del 6,2% rispetto ai 7,65 miliardi del 2023. Dopo una perdita nel 2023, il gruppo torna in utile con 27 milioni di euro netti. Alla fine del 2024 conta 22.588 dipendenti, distribuiti tra stabilimenti italiani ed esteri.

Per dimensioni, presenza internazionale e legame con lo Stato, Fincantieri è uno snodo centrale dell’industria italiana e un esempio del crescente intreccio tra cantieristica civile e militare. Il suo ruolo industriale e istituzionale la rende una realtà rilevante anche per le ricadute in termini di clima, diritti, governance e sostenibilità nel settore della difesa.

Con chi lo facciamo e perché

2025

Abbiamo scelto di fare azionariato critico con Fincantieri perché è uno dei più grandi gruppi cantieristici al mondo e un asset strategico per l’Italia. Oltre a essere leader nella costruzione di navi da crociera e mercantili, la società è attiva in maniera crescente nella produzione di unità militari – fregate, sommergibili e sistemi navali complessi – destinate sia al Ministero della Difesa italiano sia a mercati internazionali caratterizzati da forti criticità sul piano geopolitico e dei diritti umani. La crescita del comparto militare rende Fincantieri un attore rilevante nella filiera globale delle armi, con responsabilità dirette rispetto alla pace e alla sicurezza internazionale.

L’azionariato critico è iniziato nel 2016, quando Fondazione Finanza Etica ha acquistato azioni dell’impresa per poter intervenire nelle assemblee degli azionisti, in collaborazione con la Rete Italiana Pace e Disarmo. Si tratta della principale coalizione italiana di associazioni, movimenti e ONG che da anni lavora per la riduzione delle spese militari, la riconversione dell’industria bellica e il rispetto della legge italiana sull’export di armamenti (legge 185/90). Grazie al contributo di questa rete, le nostre domande in assemblea non portano soltanto la voce degli investitori critici, ma anche quella di centinaia di realtà della società civile che in Italia si battono contro la guerra e la militarizzazione.

Con il lavoro di engagement chiediamo che Fincantieri si impegni a garantire maggiore responsabilità nelle proprie scelte industriali, a valutare la riconversione delle produzioni militari e a ridurre gli impatti ambientali della cantieristica civile.

2024

L’azionariato critico di Fondazione Finanza Etica è svolto in collaborazione con Rete italiana Pace e Disarmo. Il comparto militare di Fincantieri SpA è in sensibile crescita e la società opera su diversi mercati internazionali.

Temi di engagement e risultati

2025

Fondazione Finanza Etica ha partecipato per il terzo anno consecutivo all’assemblea di Fincantieri come azionista critico, sostenuta dalla Rete Italiana Pace e Disarmo. L’intervento ha sollevato questioni legate all’espansione del settore militare, alle partnership in mercati ad alto rischio sotto il profilo dei diritti umani, alla trasparenza e alla governance, nonché alla tutela dei lavoratori nella catena di valore.

Espansione del settore militare e mercati sensibili

Fincantieri ha confermato i piani di crescita del comparto militare, con una rilevante espansione quantitativa e qualitativa, in particolare nel settore Underwater. Abbiamo espresso preoccupazione per le strategie dell’azienda in alcuni mercati — Medio Oriente e Asia — caratterizzati da conflitti e gravi criticità in materia di diritti umani:

- Emirati Arabi Uniti: segnalati da Amnesty International per aver esportato veicoli corazzati in Sudan in violazione dell’embargo ONU; secondo la Risoluzione del Parlamento Europeo B9-0222/2024 e il rapporto del Gruppo di esperti ONU del 15.1.2024, hanno avuto un ruolo nel riciclaggio di denaro proveniente da zone di conflitto e dalle miniere d’oro sudanesi, oltre a essere un regime fiscale agevolato utilizzato per aggirare sanzioni UE alla Russia.

- Egitto: destinatario di navi militari da parte di Fincantieri, pur essendo coinvolto attivamente nel conflitto in Libia e presentando gravi violazioni dei diritti umani.

- Arabia Saudita: partnership militare contestata per il ruolo centrale del Paese nel conflitto in Yemen e per l’inasprimento delle tensioni sul controllo del passaggio strategico tra Oceano Indiano e Mar Rosso. Parte delle forniture avviene tramite triangolazioni: le navi vengono realizzate da Fincantieri insieme a Lockheed Martin, acquistate dalla Marina statunitense e poi trasferite all’Arabia Saudita. Questo meccanismo riduce la trasparenza e sfuma le responsabilità di compliance.

- Indonesia: fornitura di navi militari per 1,8 miliardi di euro che ha reso il Paese il primo mercato di esportazioni militari italiane nel 2024, nonostante il coinvolgimento in conflitti a bassa intensità per reprimere le popolazioni di Papua e West Papua.

Valutazione: le risposte dell’azienda si sono limitate a ribadire la piena conformità alla normativa italiana (L.185/90), senza affrontare i rischi reputazionali e di policy legati a diritti umani, conflitti e governance. Il richiamo generico a policy etiche interne resta scollegato da procedure concrete. Emblematico il caso della joint venture con EDGE negli Emirati, su cui Fincantieri ha ammesso che “non è prevista alcuna forma di controllo da parte della società”.

Governance e responsabilità sociale

Il continuo riferimento a policy e principi etici interni appare più dichiarativo che operativo. La mera compliance legale non può sostituire procedure di due diligence sui diritti umani e sui rischi di conflitto. Abbiamo sottolineato che, essendo Fincantieri partecipata pubblica tramite Cassa Depositi e Prestiti, la sola conformità normativa non basta a rispondere alle legittime richieste degli azionisti critici. Unico elemento positivo nelle risposte sul settore militare è la disponibilità dell’azienda a verificare, insieme al Governo italiano, l’insorgere di criticità (uso di navi in zone di conflitto non coperte da risoluzioni ONU, violazioni di embarghi internazionali) e, in tali casi, sospendere o recedere dai contratti.

Tutela dei lavoratori e catena di fornitura

Sul fronte sociale, l’engagement ha prodotto risultati più positivi. Nel 2024 Fincantieri ha effettuato 85 visite di audit nei cantieri, condotte dall’ufficio preposto insieme ad auditor indipendenti. Da queste verifiche sono scaturiti rapporti dettagliati presentati al CdA, basati su checklist ESG. Il sistema ha consentito di ridurre o rilevare irregolarità in materia di sicurezza sul lavoro, con esclusioni mirate di fornitori principalmente per violazioni contributive e retributive.

Valutazione: un approccio strutturato e operativo che rappresenta un progresso nella gestione della sicurezza e della sostenibilità lungo la catena di fornitura.

Competenze ESG del CdA

Fincantieri ha risposto in modo soddisfacente alle domande sulle competenze ESG dei consiglieri, spiegando che vengono valutate tramite autovalutazioni, integrate da percorsi di formazione e aggiornamento avviati nel 2024. L’azienda ha dichiarato la disponibilità a esplicitare tali competenze in modo più dettagliato nella prossima Relazione sul governo societario e gli assetti proprietari.

Valutazione: un segnale positivo di apertura, ma l’affidamento a semplici autovalutazioni resta un limite evidente. Per garantire reale trasparenza e allineamento alle migliori pratiche, sarà necessario introdurre criteri di valutazione più solidi e indipendenti.

2024

Fondazione Finanza Etica ha partecipato per il secondo anno consecutivo all’assemblea di Fincantieri come azionista critico, sostenuta dalla Rete italiana Pace e Disarmo. Durante l’assemblea, ha posto domande sui piani di espansione del settore militare di Fincantieri, che prevede di aumentare i ricavi del 25-35% entro il 2025, e sulle condizioni di lavoro nei cantieri italiani. La Fondazione ha espresso preoccupazione per le strategie dell’azienda e per le indagini in corso riguardanti lo sfruttamento dei lavoratori. Finora, il dialogo con Fincantieri è stato insoddisfacente.

Complessivamente, le risposte di Fincantieri si caratterizzano per la loro vacuità e superficialità. Per 6 domande, la società utilizza la formula “la Società non fornisce questo tipo di dettaglio”, senza motivare il diniego. In molti casi, le risposte rimandano a documenti pubblici già analizzati, generici e che hanno stimolato ulteriori domande di chiarimento.

La società evita di fornire dati specifici richiesti, ad esempio, per quanto riguarda gli infortuni sul lavoro, le risposte si basano su intendimenti generici. Emerge una chiara spinta verso il settore militare, supportata da dati numerici macroscopici, seguendo una tendenza simile a quanto già avvenuto negli anni passati con Leonardo SpA.

L’esportazione di prodotti militari si orienta sia verso paesi dell’Alleanza Atlantica (come gli USA) sia extra-NATO, presentando problematiche legate ai diritti umani e civili, come nel caso dell’Egitto.

2023

La Fondazione ha richiesto spiegazioni sulla modalità di svolgimento dell’Assemblea, sottolineando la limitazione alla partecipazione solo tramite rappresentante designato. Tale restrizione è stata considerata in contrasto con quanto dichiarato nella relazione sul governo societario, dove si afferma che Fincantieri adotta “forme di dialogo aperte e trasparenti con la generalità dei propri azionisti”. Il focus dell’engagement della Fondazione è stato sulla governance, con attenzione alle deleghe esecutive al presidente e alle competenze del consigliere del CdA di recente nomina. Inoltre, sono stati affrontati temi legati al modello di business, con una percezione di orientamento sempre più marcato verso il settore militare, e alla politica di remunerazione. La Fondazione ha inoltre sollevato questioni su infortuni sul lavoro, la vendita delle fregate FREMM all’Egitto, il fatturato militare e l’export. Sono state richieste informazioni dettagliate sui paesi clienti, le tipologie di prodotti e il fatturato. Infine, sono state esaminate le politiche fiscali di alcuni clienti rilevanti, come la Marina militare USA e il Wisconsin.

Per approfondire

Domande presentate in assemblea e le risposte dell’azienda

2025

Generali

Generali è il principale gruppo assicurativo italiano e uno dei più grandi d’Europa, con oltre 70 milioni di clienti. Il settore assicurativo è cruciale per la transizione climatica e sociale: le scelte su dove investire e quali rischi assicurare hanno un impatto diretto sulla capacità di società e territori di affrontare crisi ambientali, finanziarie e sociali. Per questo riteniamo fondamentale che un attore come Generali adotti strategie coerenti con gli obiettivi climatici, i diritti umani e una governance trasparente.

Con chi lo facciamo e perché

2025

L’azionariato critico di Fondazione Finanza Etica verso Generali è iniziato nel 2018, in occasione dell’annuncio della compagnia di una prima politica di disinvestimento dalle fonti fossili. Abbiamo scelto Generali perché, come uno dei maggiori gruppi assicurativi in Europa, può avere un impatto enorme non solo attraverso i suoi investimenti finanziari, ma anche tramite le coperture assicurative: senza polizze, nuove miniere e centrali a carbone non possono essere costruite né mantenute operative.

Nel 2018 Generali si è impegnata a disinvestire circa 2,2 miliardi di euro da imprese legate al carbone. Tuttavia, ha mantenuto esposizioni significative in paesi come Polonia e Repubblica Ceca, dove la produzione energetica dipende ancora in larga parte da questa fonte fossile. Per questo abbiamo chiesto all’azienda di estendere l’impegno, uscendo completamente sia dagli investimenti che dalle polizze assicurative legate al carbone.

In una prima fase il nostro lavoro si è svolto con organizzazioni della società civile come ReCommon e Greenpeace Italia, che hanno portato in assemblea dati, analisi e campagne pubbliche. Questa collaborazione ha permesso di unire la competenza finanziaria dell’azionariato critico con la capacità di mobilitazione delle ONG, aumentando la pressione su Generali.

Negli anni successivi l’engagement si è rafforzato grazie alla rete internazionale di investitori Shareholders for Change (SfC), di cui siamo membri fondatori. Questo passaggio ha permesso di far valere le stesse istanze non solo come rivendicazioni della società civile, ma come richieste condivise da investitori istituzionali europei che gestiscono miliardi di euro. La pressione su Generali nasce così dall’alleanza tra società civile e finanza responsabile.

Oggi l’attenzione non riguarda solo il carbone o la governance (bonus legati a criteri ESG, trasparenza fiscale), ma anche un nuovo ambito: il coinvolgimento della compagnia nel settore della difesa, sia attraverso investimenti finanziari, sia tramite coperture assicurative a imprese che producono armi controverse.

2024

Generali ha impegnato un disinvestimento di 2,2 miliardi di euro dalle imprese operanti nel settore delle fonti fossili, mantenendo però azioni in imprese nei paesi, come Polonia e Repubblica Ceca, in cui la produzione energetica dipende fortemente dal carbone. La richiesta comprende un impegno concreto per superare questa esclusione e il ritiro dai contratti di copertura assicurativa di centrali e miniere di carbone. La Fondazione ha inoltre sollecitato maggiore trasparenza e un legame più chiaro con fattori ESG nel calcolo della quota variabile della retribuzione del management dell’azienda, oltre a richiedere informazioni trasparenti sulle società del Gruppo presenti in paesi a fiscalità agevolata.

Temi di engagement e risultati

2025

Nel 2025 il nostro engagement con Generali si è concentrato su quattro aree principali: la governance e la trasparenza, i prodotti e investimenti ESG, le politiche verso le armi controverse, e la fiscalità responsabile.

Il confronto con l’azienda è stato favorito da due novità importanti. Come negli anni scorsi, abbiamo organizzato un incontro tecnico informale con funzionari e dirigenti prima dell’assemblea, ricevendo risposte dettagliate in un clima di dialogo costruttivo. Per la prima volta dopo anni, Generali ha deciso di svolgere l’assemblea in presenza, non più “a porte chiuse”, probabilmente anche grazie alla pressione esercitata da Fondazione Finanza Etica e altri azionisti. Si tratta di una scelta significativa, in linea con le osservazioni dell’Unione Europea sul diritto degli azionisti a partecipare attivamente.

Governance e competenze ESG